Ja, absoluut. De BTW maakt onderdeel uit van de geldsom die jij als schuldeiser mist. Aangezien jij de BTW vaak al hebt moeten afdragen aan de Belastingdienst, lijd je daar direct renteschade over.

- Wat is wettelijke rente en waarom bestaat het?

- Rentetarieven in 2026: de actuele percentages

- Historisch overzicht: 10 jaar wettelijke rente (2016 - 2025)

- Wanneer gaat de wettelijke rente lopen?

- Samengestelde rente: het rente-op-rente effect

- De invloed van de Wki op renteberekening

- Contractuele rente versus wettelijke rente

- Hoe Credifin je helpt bij correcte en optimale rente

Wat is wettelijke rente en waarom bestaat het?

Betaalt je klant een factuur niet op tijd? Dan loop jij rente mis. De wet lost dat op met de wettelijke rente. Dit is een vast percentage over het openstaande bedrag dat je mag rekenen vanaf het moment dat je klant in verzuim is.

Het voordeel voor jou: je hoeft de schade niet te bewijzen. De wet zegt simpelweg: geld heeft een tijdswaarde. Wie te laat betaalt, moet daarvoor een vergoeding betalen in de vorm van rente.

In de wet bestaan er twee soorten wettelijke rente. Het is belangrijk dat je deze niet door elkaar haalt.

- Wettelijke rente (artikel 6:119 BW): Voor situaties waarbij ten minste één consument betrokken is of bij afspraken tussen particulieren. Ook veel schadevergoedingen vallen hieronder.

- Wettelijke handelsrente (artikel 6:119a BW): Voor handelstransacties tussen bedrijven onderling of tussen bedrijven en de overheid. Dus bij B2B-facturen voor geleverde producten of diensten.

Pak je het verkeerde percentage, dan klopt je berekening niet en loop je risico bij een controle of een gerechtelijke procedure. In onze kennisbank lees je in het stappenplan openstaande factuur precies hoe je dit goed aanpakt.

Rentetarieven in 2026: de actuele percentages

De wettelijke rente wordt gekoppeld aan de marktrente van de Europese Centrale Bank. Door de hoge rentes van de afgelopen jaren zijn de percentages in 2026 fors.

Per 1 januari 2026 gelden de volgende tarieven:

| Soort rente | Toepassing | Percentage 2026 |

|---|---|---|

| Wettelijke rente | Consumenten, particulieren | 4,00% per jaar |

| Wettelijke handelsrente | B2B en overheid | 10,15% per jaar |

Voor jouw cashflow maakt dit een groot verschil. Zeker bij hogere factuurbedragen of langdurige achterstanden kan de rente snel oplopen.

Werk je veel met zakelijke klanten? Dan speelt vooral de handelsrente van 10,15% een grote rol. Dat is geen symbolisch bedrag meer, maar een serieus onderdeel van je rendement.

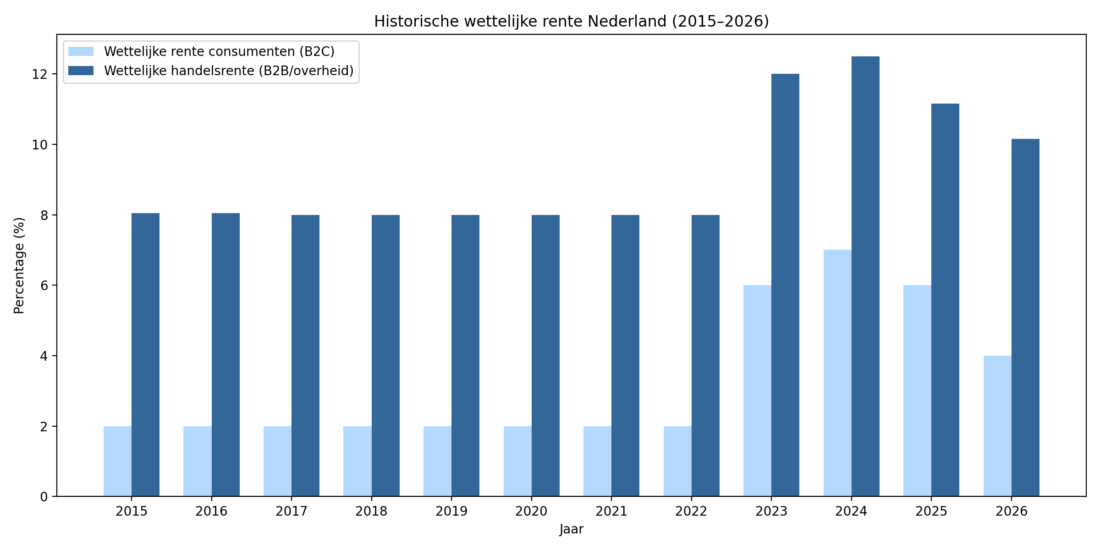

Historisch overzicht: 10 jaar wettelijke rente (2016 - 2025)

Om te begrijpen waarom de rente in 2026 zo impactvol is, helpt het om terug te kijken. Jarenlang was geld bijna 'gratis', maar door de stijgende ECB-rente is het tij volledig gekeerd. Hieronder vind je de historische percentages die je nodig hebt voor je berekeningen over de afgelopen jaren.

Wettelijke rente niet-handelstransacties (B2C)

De overheid stelt deze rente vast op basis van de economische en financiële ontwikkelingen.

| Jaar | Percentage | Toelichting |

|---|---|---|

| 2026 | 4,00% | Actueel jaar, zie overzicht hierboven |

| 2025 | 6,00% | Verhoging ten opzichte van eerdere jaren |

| 2024 | 7,00% | Langdurig hoog niveau |

| 2023 | 4,00% (jan) / 6,00% (juli) | Twee renteperiodes in één jaar |

| 2022 | 2,00% | Laatste jaar met lage rente |

| 2021 | 2,00% | Stabiel laag |

| 2020 | 2,00% | Stabiel laag |

| 2019 | 2,00% | Stabiel laag |

| 2018 | 2,00% | Stabiel laag |

| 2017 | 2,00% | Stabiel laag |

| 2016 | 2,00% | Begin van de 10-jaarsperiode |

Wettelijke handelsrente (B2B)

De handelsrente is gekoppeld aan de herfinancieringsrente van de ECB plus een opslag van 8 procentpunten.

| Jaar | Percentage | Toelichting |

|---|---|---|

| 2026 | 10,15% | Actueel jaar, iets gezakt met het afgelopen jaar |

| 2025 | 11,15% (jan) / 10,15% (juli) | Verlaging vanaf juli 2025 |

| 2024 | 12,50% | Voortzetting van het hoge niveau |

| 2023 | 10,50% (jan) / 12,00% (juli) | Twee verhogingen in één jaar |

| 2022 | 8,00% | Eerste duidelijke stijging |

| 2021 | 8,00% | Stabiel niveau |

| 2020 | 8,00% | Stabiel niveau |

| 2019 | 8,00% | Stabiel niveau |

| 2018 | 8,00% | Stabiel niveau |

| 2017 | 8,00% | Stabiel niveau |

| 2016 | 8,05% | Licht afwijkend tarief aan het begin van de periode |

Met dit overzicht kun je eenvoudig terugrekenen welke rente je mag toepassen voor oudere facturen of langlopende dossiers. Houd er wel rekening mee dat je bij tariefwijzigingen binnen één jaar de berekening moet opsplitsen per periode.

Diagram wettelijke rente 2015 t/m 2026

Wanneer gaat de wettelijke rente lopen?

Je mag niet vanaf elke willekeurige datum rente rekenen. De wettelijke rente mag je pas rekenen vanaf het moment dat je klant juridisch in verzuim is. Dat is het punt waarop je klant officieel te laat is.

Dat werkt anders bij zakelijke klanten dan bij consumenten.

Bij handelstransacties (B2B)

- Staat er een duidelijke betaaldatum op de factuur? Dan begint de rente op de dag na het verlopen van die termijn. Bijvoorbeeld: betaaltermijn 30 dagen, rente start op dag 31.

- Is er geen termijn afgesproken? Dan begint de rente 30 dagen na de factuurdatum.

- Je hoeft je klant niet eerst apart te waarschuwen. De wet gaat ervan uit dat bedrijven hun administratie op orde hebben.

Bij consumenten (B2C)

- De consument krijgt extra bescherming. Je mag niet zomaar direct rente rekenen.

- In de praktijk begint de rente meestal pas na een juiste 14-dagenbrief (ingebrekestelling) en het ongebruikt verstrijken van die termijn.

- Klopt die brief niet of is de termijn te kort? Dan kan je recht op rente en incassokosten in gevaar komen.

Het goed vastleggen van je betaaltermijnen en het op tijd versturen van een correcte laatste aanmaning is dus cruciaal als je rente wilt vorderen. Wil je precies weten welke termijnen je mag hanteren? Lees dan ook ons artikel over de wettelijke betalingstermijn.

Samengestelde rente: het rente-op-rente effect

Bij veel ondernemers is niet bekend dat wettelijke (handels)rente na ieder verstreken jaar mag worden gekapitaliseerd. Dit betekent dat na één jaar niet alleen rente over de hoofdsom verschuldigd is, maar ook rente over de reeds opgebouwde rente. Deze mogelijkheid volgt uit artikel 6:119 lid 2 BW (voor consumenten) en geldt overeenkomstig voor de wettelijke handelsrente ex artikel 6:119a BW, tenzij partijen anders zijn overeengekomen.

Vereenvoudigd voorbeeld : Zakelijke vordering van € 25.000 met 10,15% wettelijke handelsrente:

- Jaar 1: € 25.000 + 10,15% rente (€ 2.537,50) = € 27.537,50

- Jaar 2: rente over € 27.537,50 = € 2.795,06, nieuwe schuld: € 30.332,56

- Jaar 3: rente over € 30.332,56 = € 3.080,25, nieuwe schuld: € 33.412,81

Na drie jaar is de schuld met ruim € 8.400 toegenomen, uitsluitend door rente. Met name bij langdurige betalingsachterstanden of procedures die meerdere jaren duren, kan dit een aanzienlijk financieel effect hebben.

Belangrijk

Het kapitaliseren van rente moet juist, controleerbaar en transparant worden berekend en toegelicht. Sinds de inwerkingtreding van de Wet kwaliteit incassodienstverlening (Wki) volstaat het niet meer om in een aanmaning of sommatie een globaal rentebedrag te noemen. De opbouw van de rente moet voor de schuldenaar inzichtelijk en verifieerbaar zijn, zeker wanneer sprake is van samengestelde rente over meerdere jaren.

De invloed van de Wki op renteberekening

De Wet Kwaliteit Incassodienstverlening (Wki) stelt hoge eisen aan hoe je rente berekent en communiceert. De tijd van een "globale schatting" op de sommatie is voorbij.

In 2026 moet je in ieder geval aan deze punten voldoen:

- Volledige transparantie: Je laat per periode zien over welk bedrag je rente rekent, tegen welk percentage en over welke exacte data.

- Juiste opsplitsing bij tariefwijziging: Wijzigt het rentepercentage in de loop van het jaar? Dan splits je de berekening in losse periodes met het bijbehorende tarief.

- Goede grondslag: Je rekent rente over de hoofdsom en, na een jaar, over eerder opgebouwde rente. Je rekent nooit rente over incassokosten.

Als je dit zelf in Excel probeert te doen, wordt het al snel complex. Zeker bij deelbetalingen en lange looptijden. Een fout in je berekening kan ertoe leiden dat een rechter je rente (deels) afwijst.

Wil je zeker weten dat je dossier voldoet aan alle Wki-eisen? Bij een No Cure No Pay incasso via Credifin controleren wij dit volledig voor je.

Contractuele rente versus wettelijke rente

Veel ondernemers nemen in hun algemene voorwaarden een eigen rentepercentage op, bijvoorbeeld 1,5% per maand. Dat noemen we contractuele rente.

Bij zakelijke klanten (B2B)

- Je mag in principe zelf een rentepercentage afspreken, zolang het niet onredelijk hoog is.

- Staat de contractuele rente duidelijk in je voorwaarden en zijn die correct van toepassing verklaard? Dan gaat deze rente meestal voor op de wettelijke rente.

Bij consumenten (B2C)

- Rechters zijn strenger. Een heel hoge contractuele rente (bijvoorbeeld 15% per jaar of meer) wordt vaak gezien als onredelijk bezwarend.

- De rechter kan zo'n beding volledig vernietigen. Je valt dan terug op de wettelijke rente voor consumenten van 4%.

Het is dus slim om je algemene voorwaarden te laten toetsen. Zo voorkom je dat je denkt recht te hebben op een hoge rente, terwijl de rechter daar later een streep door zet. Laat je algemene voorwaarden daarom regelmatig juridisch checken en actualiseren.

Hoe Credifin je helpt bij correcte en optimale rente

Rente handmatig berekenen klinkt misschien eenvoudig, maar in de praktijk is het ingewikkeld. Zeker als er deelbetalingen zijn of als een dossier al langer loopt.

Stel: je klant heeft een schuld van € 2.000 en betaalt ineens € 500. Over welk bedrag reken je dan de rente vanaf de volgende dag? Eerst over de kosten, dan over de rente en dan pas over de hoofdsom. In die volgorde schrijft de wet het voor.

Bij Credifin nemen we dat werk volledig uit handen:

- Onze software rekent de rente per dag uit

- Elke betaling wordt automatisch volgens de wettelijke rangorde verrekend (eerst kosten, dan rente, dan hoofdsom)

- Je krijgt een dossier dat 100% Wki-proof is, met een helder overzicht van alle renteperiodes

Zo loop jij geen rente mis en kun je met een gerust hart uitleggen hoe het totaalbedrag is opgebouwd, richting je klant of richting de rechter.

Geld is tijd, tijd is rente. Zeker in 2026, met een handelsrente van 10,15%, is rente een belangrijk onderdeel van je rendement. Zorg dat je facturatieproces, je aanmaningen en je incassotraject daarop zijn ingericht.

Laat de rente over je openstaande facturen precies uitrekenen

Wil je zeker weten dat je de juiste wettelijke of handelsrente rekent en geen cent laat liggen? Dien je incasso online in en wij zorgen voor een volledige, transparante en Wki-proof berekening van alle rente en kosten.

Veelgestelde vragen

Dat noemen we contractuele rente. Bij handelstransacties (B2B) mag je vrijwel elk percentage afspreken (bijv. 1,5% per maand). Dit gaat dan voor op de wettelijke rente. Bij consumenten (B2C) is de rechter echter zeer kritisch; een te hoge contractuele rente wordt in 2026 vaak als ‘onredelijk bezwarend’ vernietigd, waarna je terugvalt op de 4% wettelijke rente.

Ja. Als een debiteur de factuur veel te laat betaalt, maar de rente ‘vergeet’, blijft die vordering gewoon staan. Je kunt hiervoor zelfs een apart incassotraject starten. De verjaringstermijn voor rente is 5 jaar.

Ja, de overheid wordt sinds enkele jaren behandeld als een professionele partij. Betaalt de gemeente of een ministerie jouw factuur te laat? Dan heb je recht op de hoge handelsrente van 10,15%.

De handelsrente is direct gekoppeld aan de ECB-rente. Toen de inflatie in Europa steeg, verhoogde de ECB de rente om de economie af te remmen. Omdat de wettelijke opslag van 8% constant blijft, steeg de handelsrente mee van 8% naar de huidige 10,15%.

Wanneer je akkoord gaat met een betalingsregeling, stopt de teller van de wettelijke rente niet automatisch. Tenzij je expliciet afspreekt de rente te bevriezen (bijvoorbeeld als gunst), blijft de rente doorlopen over het steeds lager wordende openstaande saldo. Bij Credifin verwerken we dit dagelijks: elke ontvangen termijnbetaling wordt eerst afgeboekt op de opgebouwde rente en kosten, en pas daarna op de hoofdsom. Hierdoor voorkom je dat je aan het eind van de regeling alsnog met een renteschade blijft zitten die niet is vergoed.

Dit is een grijs gebied waar debiteuren vaak misbruik van maken. Als een debiteur de betaling opschort omdat hij ontevreden is over de levering, maar achteraf blijkt dat dit onterecht was (of dat het gebrek minimaal was), dan is de wettelijke rente met terugwerkende kracht verschuldigd over de gehele periode. De rente dient dan als sanctie voor het onterecht achterhouden van de betaling. Het is in 2026 daarom essentieel om klachten direct juridisch te laten beoordelen, zodat de renteclaim niet onnodig in gevaar komt.